Интервью с Дмитрием Барбасура, Founder и CEO Salt Edge Inc. Рубрика Be great together powered by Tekwill

Дима, привет. Помоги решить сложную задачу. Хочу сделать интервью понятным для всей своей аудитории. И вот это сложно. Мы договорились поговорить об Open Banking. Но! Я сам учился на факультете «Финансы и банки». Работал пять лет в банке. И, тем не менее, мне непросто понять то, чем занимается Salt Edge. Будь снисходительным к тому, что я буду просить мне все объяснить на пальцах.

Давай. Только не на пальцах, а на простой диаграмме.

Спасибо. Тогда cделай короткое вступление о Salt Edge и переходим к Open Banking.

Salt Edge Inc – канадская компания, созданная 31 декабря 2013 года. Сейчас в Молдове действует ее дочерняя компания, Salt Edge SRL. Мы работаем в сфере, которую уже все привычно называют FinTech, хотя, как ты понимаешь, направлений услуг в FinTech насчитывается не один десяток, а может быть и не одна сотня. Наша специализация – услуги, связанные с Open Banking. Сейчас наш сервис предоставляет доступ к более чем 3800 банкам в 70 странах.

Пока все понятно. Теперь – диаграмма и объяснение к ней.

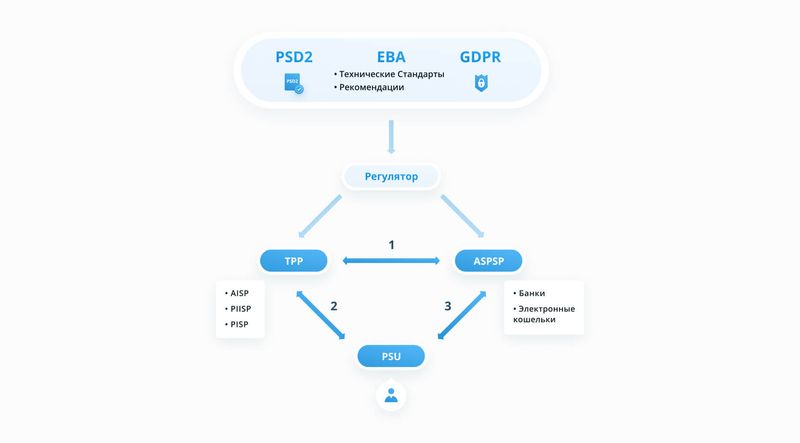

На диаграмме минимальное количество аббревиатур. Но мне придется объяснить их все, иначе, если хоть одно звено выпадет, то все снова станет непонятным.

Тогда начнем сверху. PSD2, EBA и GDPR. Главное, чтобы не все читатели «слились» после этих первых трех сокращений.

Тут, как раз, все очень просто. PSD2 – это вторая европейская платежная директива. Она предусматривает, что каждый банк в Европе должен открыть безопасный канал для сторонних поставщиков финансовых услуг, чтобы они могли получить доступ к информации о состоянии счета клиента или инициировать платеж по его поручению.

Формулирую пример, как я понял, а ты поправь, если я не прав. Это значит, что, допустим, появился какой-то FinTech стартап, который говорит мне: «Павел, подключитесь к нам и вам будет очень удобно платить все платежи, удобнее, чем в банке. Мы дадим вам сервис по анализу ваших трат. И еще будем кредитовать вас. И все это – в дружелюбном понятном интерфейсе». Я говорю им «Да», и с этого момента банк обязан дать этой компании доступ к распоряжению моим счетом?

В Европе и еще 30 странах мира – да. В Молдове пока нет, но это только вопрос времени, когда мы присоединимся к PSD2.

Как я понимаю, решение было принято, чтобы демократизировать финансовый рынок и дать потребителям более свободный выбор поставщика услуг, а не только его неповоротливый банк?

«Поворотливость» банка я оценивать не буду. Но, да, именно так. Двигаемся дальше. Думаю, что следующие две аббревиатуры, после расшифровки, объяснения не потребуют. EBA – это Европейское банковское управление, которое обеспечивает внедрение PSD2. А GDPR – это….

Это регламент по защите данных. Тут, действительно, все понятно.

Спускаемся вниз по диаграмме. Регулятор налаживает взаимоотношения между тремя главными участниками процессов Open Banking. Опишу коротко каждого из них.

Начнем с тебя или твоего предприятия. Вы оба – это PSU, Payment Services User. То есть вы – клиенты платежных услуг. Вы разрешите доступ к вашему счету компании-провайдеру услуг, и после этого она будет вам предоставлять информацию о ваших счетах и (или) зачислять или списывать со счетов деньги. Раньше это делал только ваш банк, теперь это может делать та FinTech компания, чьи услуги вам стали интереснее, чем услуги банка, где у вас открыт счет.

Я - PSU, Payment Services User. Ок, смирюсь с этим.

Переходим к TPP, Third Party Provider. Это авторизованный поставщик услуг, который и будет работать с твоим счетом. Таких поставщиков несколько видов. Кто-то из них может иметь право только информационного доступа к счету. Например, ты будешь получать диаграммы своих ежемесячных расходов, чтобы контролировать свои платежи. Другой сможет и списывать или зачислять деньги на твой счет. Их виды на диаграмме обозначены еще тремя сокращениями, но я не буду забивать тебе ими голову сейчас.

Итак, второй участник процессов Open Banking – это авторизованная финансовая организация, которая, с моего разрешения, работает с моим счетом либо только в информационном, либо и в «платежном» режиме?

Да. Переходим к третьему участнику. Это Account Servicing Payment Service Provider (ASPSP) — банки и электронные кошельки, которые предоставляют клиенту платежные счета. ASPSP обязаны предоставить интерфейсы, позволяющие с согласия клиента осуществлять платежи, инициированные сторонними поставщиками, а также обязаны предоставлять информацию о состоянии счета и об истории транзакций.

В целом все понятно. А где здесь Salt Edge?

Если не вдаваться в детали глубоко, то Salt Edge предоставляет два основных типа услуг. Мы помогаем банкам (ASPSP) выстроить безопасный и надежный канал для реализации требований PSD2. По сути, мы «открываем» банк для доступа других финансовых организаций к счетам клиентов банка. Естественно, что аспект безопасности здесь предельно важен, но, кроме него, есть и много других вопросов, в которых IT служба банка не всегда могла накопить необходимые компетенции. А второй тип услуг – мы реализуем сами каналы связи между всеми участниками Open Banking.

По второй части, дай для себя повторю. Допустим, я это не я, а авторизованная финансовая организация, которая хочет оказывать услуги клиентам банков в 70 странах. Я через Salt Edge подключаюсь к 3830 банкам, провожу эффектную рекламную кампанию по привлечению клиентов и, вуаля, весь мир у меня в кармане?

Вообще-то конкуренция на рынке FinTech такая высокая, что план твой выглядит абсолютной сказкой. Но – не фантастикой. С технической точки зрения все так и произойдет. Ты получишь возможность оказывать услуги клиентам почти в 4000 банков мира.

Но не в Молдове?

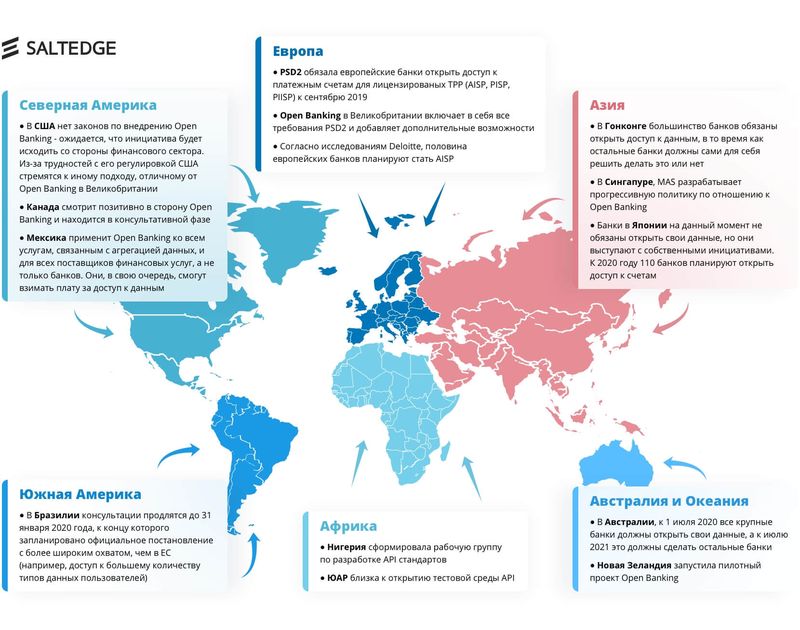

Пока даже и не в США. Но уже 30 стран утвердили у себя Open Banking. Чтобы не перечислять их всех, я дам тебе вторую диаграмму – карту распространения Open Banking по миру.

Спасибо. И тогда последний вопрос, для тех, кто дочитает до этой точки и продерется через все аббревиатуры. Salt Edge выступает генеральным партнером большой FinTech конференции в Молдове, в конце февраля. Расскажи детали…

Я думаю, это будет главный FinTech ивент года. Организатор – Tekwill. Приглашены регуляторы, банки, стартапы и инвесторы как из Молдовы, так и из-за границы. География участников и спикеров – Великобритания, Япония, Россия, Румыния, Чехия, Польша, Украина. Это будет важный шаг в развитии экосистемы FinTech Молдовы. И реальная возможность «открыть» FinTech Молдову миру и продемонстрировать, что у нас есть самые передовые решения в этой сфере.

P.S. В этом интервью точно можно обойтись без рекламной паузы. И просто еще раз анонсировать конференцию, где Salt Edge и Tekwill выступают соорганизаторами

Рубрика ”Be great together powered by Tekwill” была создана в рамках проекта “Развитие Центра превосходства в области ИКТ в Молдове Tekwill”, реализуемого Национальной ассоциацией компаний в области информационных технологий и коммуникации, при поддержке Агентства США по международному развитию (USAID) и Швеции.

Павел Зинган